බංකොලොත් වුවත් මහ බැංකු වැටුප් ඉහළට ම : වගකිව යුත්තා රජය ද? මහ බැංකුව ද? IMF එකෙන් ගොඩ යයි ද?

ලිපියේ පසුබිම:

මේ දිනවල මහ බැංකුවේ අධික වැටුප් ඉහළ දැමීමක් පිළිබඳ ව සමාජ පවතී. විරුද්ධ පක්ෂය විසින් පාර්ලිමේන්තුවේ දී දැක්වූයේ 70% ක පමණ ඉහළ වැටුප් වර්ධනයක් දී ඇති බව යි. ඊට ප්රතිචාර ලෙස රජය දැක්වූයේ මහ බැංකුව විසින් ආර්ථිකයට විශේෂඥ කාර්යයක් සිදු කරන බවත්, ඒ සඳහා අවශ්ය ආර්ථික විශේෂඥයන් රඳවා ගැනීම සඳහා ලෝකයේ අනෙක් රටවල මෙන් එවැනි ඉහළ වැටුප් තලයක් අවශ්ය බවත්, මෙම අවස්ථාවේ වැටුප් එසේ ඉහළ නොදමා එසේ සේවය කළ හැකි නම් හොඳ බවත් ය.

ඊට විරුද්ධ පක්ෂයේ ප්රතිචාරය වූයේ, දැනට ආර්ථිකය බංකොලොත් කරපු මහ බැංකු නිලධාරීන්ගේ විශේෂඥතාවය කුමක් ද? සහ අනෙක් සියළු දෙනාට පටි තද කර ගන්නා ලෙස උපදෙස් දෙන මහ බැංකුව විසින් තම වැටුප් මෙතරම් ඉහළ දැමීමේ පදනම කුමක් ද? යන්න ය.

මෙහි දී, මගේ මතකයට නැගෙන්නේ, මෑත දී ඇමෙරිකාවේ ප්රධාන පරීක්ෂක වරයාගේ (Inspector General) කාර්යසාධනය පරික්ෂා කිරීම සඳහා සෙනට් සභාවට කැඳවා ප්රශ්න කිරීම යි. එහි දී, සෙනට් සභිකයකු විසින් ඇසූ ප්රශ්නයක් වූයේ, මහ බැංකු ඉලක්කයට වඩා උද්ධමනය ඉහළ යන විට, එය තාවකාලික එකක් බවට ප්රකාශ කිරීම සඳහා මහ බැංකු නිලධාරීන්ට ප්රසාද දීමනා/බෝනස් ගෙවීමේ පදනමක් පවතී ද? යන්න යි. ඊට ප්රධාන පරීක්ෂක වරයාගේ පැහැදිලි කිරීම වූයේ, මේ දක්වා මහ බැංකුවේ කාර්යසාධනය පිළිබඳ ව ඇගයීමක් සිදු නොකළ අතර එය සිදු කිරීමට තමන්ට අධිකාරියක් ඇති බැවින්, ඉදිරි පරීක්ෂණවල දී මහ බැංකුව ද ආවරණය කරන බව යි. මෙම ප්රධාන පරීක්ෂක වරයාට ඇමෙරිකාවේ ජනාධිපතු ඇතුළු සියළුම රාජ්ය ආයතනවල වාර්තා වන අක්රමිකතාවන්, අකාර්යක්ෂමතාවන් සහ මහජන මැසිවිලි පරික්ෂා කිරීමේ ස්වාධීන නෛතික අධිකාරියක් පවතී. ඒ අනුව, සෑම ෆෙඩරල් සහ ප්රාන්ත රාජ්ය ආයතනවල ප්රධාන පරීක්ෂකවරයෙක් සිටී.

එහෙත්, ශ්රී ලංකාවේ දේශපාලන අධිකාරිය සිතන්නේ, මහ බැංකුව විසින් නිරන්තරයෙන් කිසිවෙකුට නොතේරෙන ප්රකාශනයන්, පුවත් නිවේදනයන් සහ මාධ්ය සාකච්ඡාවන් නිකුත් කරන බැවින්, මහ බැංකුව විසින් ප්රශ්න කළ නොහැකි විශේෂඥ කාර්යයක් ආර්ථිකයට ඉටු කරන බව යි. මහ බැංකුවල සියළු වියදම් පරිඝණක සටහන් හරහා නව මුදල් මුද්රණය තුළින් සිදු කෙරෙන බව ද මොවුන් නොදනී.

මෙම ලිපියේ අරමුණ...

එබැවින්, මෙම ලිපියේ අරමුණ වන්නේ, දැනට විවිධාකාර මතුපිට දේශපාලනික විග්රහයන් කෙරෙන ආර්ථිකයේ බංකොලොත් භාවයට මහ බැංකුවේ ඇති වගකීම කෙටියෙන් ඉදිරිපත් කිරීම යි. රටේ සාර්ව ආර්ථික කළමනාකරණය තුළ මහ බැංකුවේ වගකීම සහ කාර්යභාරය දෙස බලන විට, මෙම ආර්ථික බංකොලොත් භාවයේ චෝදනාව දේශපාලනික රජයන්ට සහ අයවැයට පවරා ඉන් මිදීමට හෝ අත සෝදා ගැනීමට මහ බැංකු නිලධාරීන්ට හැකියාවක් නොමැත.

මෙම බංකොලොත් භාවය යනු හුදෙක් 2020 වර්ෂයේ සිට ආර්ථිකය මුහුණ දෙන රාජ්ය විදේශ ණය සහ විදේශ මුදල් අර්බුදය යි. රාජ්ය විදේශ ණය (සමස්ත රාජ්ය ණය ද ඇතුළුව) කළමනාකරණය සහ විදේශ මුදල් කළමනාකරණය යන දෙකම මහ බැංකුවේ ව්යවස්ථාපිත වගකීම් දෙකක් වන බැවින් මෙම බංකොලොත් භාවයට මහ බැංකුව සහ අදාළ නිලධාරීන් වගකිව යුතුය. එය සනාථ කිරීමට මහ බැංකු ආර්ථික පර්යේෂණයන් අවශ්ය නොවේ. ඒ සඳහා හුදෙක් මුදල් නීති පනතේ ප්රතිපාදනයන් කියවා, පොදුජනයා මුහුණ දෙන උග්ර ජීවන ගැටළු පමණක් දෙස බැලීම පමණක් ප්රමාණවත් ය.

මෙම ලිපිය මගින් මෙම ආර්ථික බංකොලොත් භාවයේ සැබෑ මහ බැංකු මූලය බිම් වගුවක් සහ සංඛ්ය රුපසටහන් 06 ක් තුළින් ඉතා කෙටියෙන් ඉදිරිපත් කොට, එය නිරාකරණය කිරීමට IMF ණය වැඩසටහනට නොහැකි බවට ස්වාධීන මතයක් ඉදිරිපත් කෙරේ. (මීට පෙර ලිපිය මෙතනින් කියවන්න)

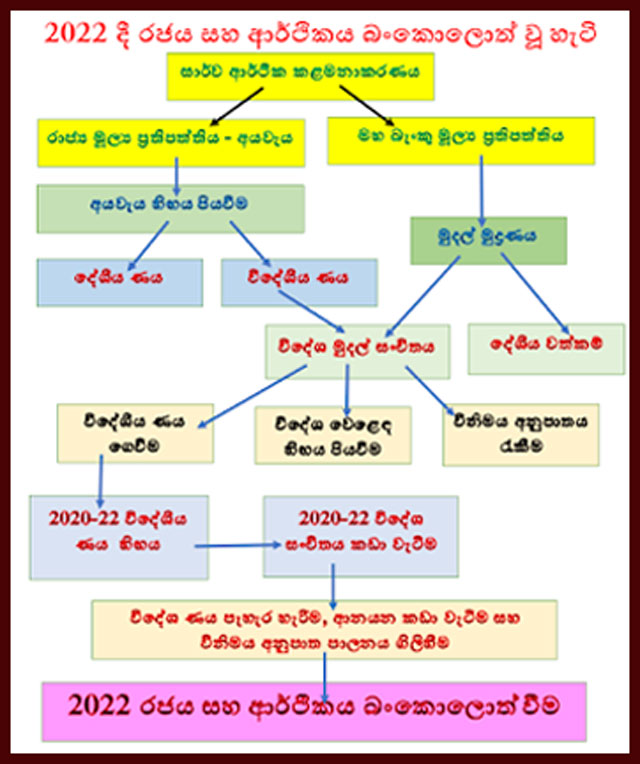

බංකොලොත් මූලයේ බිම් වගුව

පහත දැක්වෙන බිම් වගුවෙන් පෙන්වන පරිදි මෙම බංකොලොත් භාවයට හේතුව මහ බැංකුවේ විදේශ මුදල් බංකොලොත් භාවය සහ දුර්වල රාජ්ය ණය කළමනාකරණය යි.

- රාජ්ය අයවැය හිඟය පියවීම දේශීය මුදලින් පමණක් නොකොට විදේශ ණය ද භාවිතා කිරීම.

- රාජ්ය විදේශ ණයවල විදේශ මුදල් මහ බැංකුව විසින් තම විදේශ සංචිතයට මිල දී ගෙන රජයට දේශීය මුදල් මුද්රණය කිරීම.

- මහ බැංකු විදේශ සංචිතය රාජ්ය විදේශ ණය මත රැඳීම. ආර්ථිකයේ මූර්ත අංශය තුළින් විදේශ මුදල් අතිරික්තයක් ජනිත කිරීමට උපකාරී වන මූල්ය ප්රතිපත්තියක් මහ බැංකුව විසින් අනුගමනය නොකරන ලදි.

- මහ බැංකුව විසින් එම විදේශ සංචිතය විනිමය අනුපාතය පහළ අගයක පාලනය කරමින් රාජ්ය විදේශ ණය සේවාකරණය ඇතුළු විදේශ ගෙවුම් හිඟය පියවීමට භාවිතා කිරීම. එනම්, මහ බැංකුව විසින් රාජ්ය විදේශ ණය අඛණ්ඩව භාවිතා කිරීම තුළින් රටේ ආනයන මත රැඳී ආර්ථිකයක් මූල්යකරණය කිරීම යි.

- 2020-22 වර්ෂවල ගෝලීය වසංගතය සහ අභ්යන්තර දේශපාලනික අර්බුදය හේතු කොට ආර්ථිකය උග්ර විදේශ ණය හිඟයකට මුහුණ දීම.

- නව විදේශ ණය හිඟය හේතු කොට මහ බැංකු විදේශ සංචිතය කඩා වැටීම.

- විදේශ ණය පැහැර හැරීම, ආනයන කඩා වැටීම සහ විනිමය අනුපාතය පාලනයෙන් මුදා හැර පාවීමට ඉඩ හැරීම. මේවා මහ බැංකුවේ ව්යවස්ථාපිත වගකීම් පැහැර හැරීමකි.

- එනම්, රජය සහ ආර්ථිකය බංකොලොත් භාවය පත් වීම යි.

මෙම කථාන්දරයේ හරය වන්නේ, මෙම බංකොලොත් වීමට හේතුව ආර්ථිකය රාජ්ය විදේශ ණය හරහා දැඩි අවදානම්කාරී ලෙස ඩොලර්කරණය වීම යි.

ස්වෛරිත්ව රාජ්ය මුදල් ක්රියාත්මක වන රටවල රජයන්ට දේශීය මුදල් ණය මැවීම හරහා අයවැය හිඟය පියවීම කළ හැකිය. එබැවින්, මහ බැංකුවේ වගකීමක් වන විනිමය අනුපාතය සහ විදේශ ගෙවුම් ශේෂය කළමනාකරණය සඳහා රාජ්ය විදේශ ණය ලබා ගැනීමේ ආර්ථික විද්යා පදනමක් නැත.

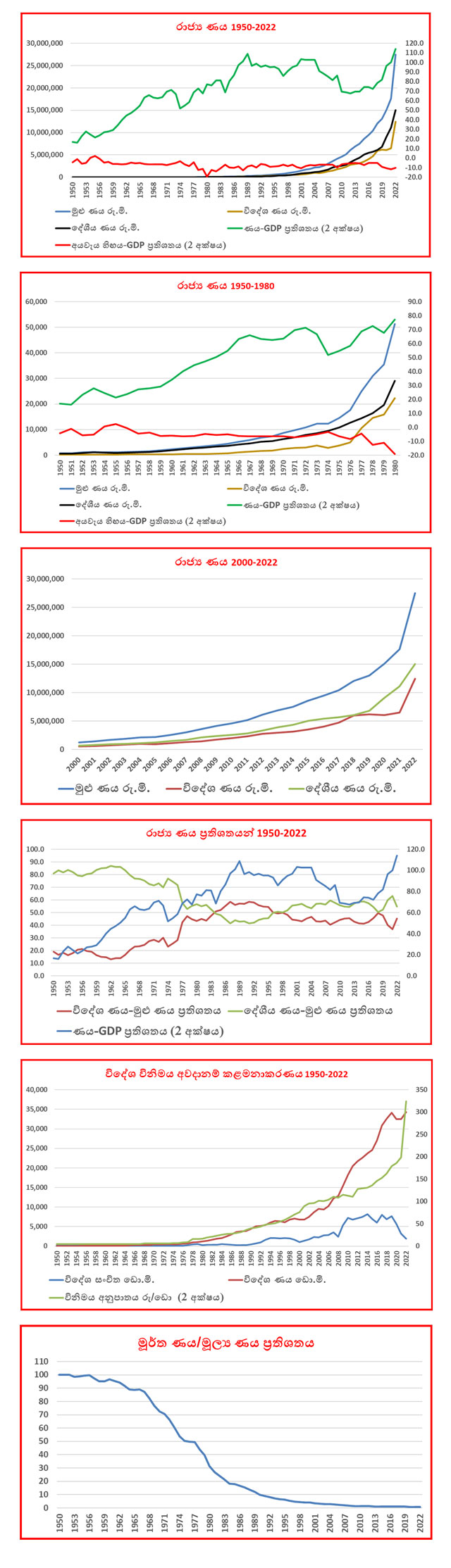

| chartබංකොලොත් මූලයේ රුපසටහන් දැක්ම

ඉහත බිම් වගුවෙන් ඉදිරිපත් කළ බංකොලොත් වීමේ කථාන්දරය සංඛ්යාවන්ගෙන් තහවුරු කෙරෙන ආකාරය පහත දැක්වෙන රූප සටහන් 06 න් දැක්වෙයි.

jspoeteමෙම බංකොලොත් වීමට ප්රධාන මූලය ලෙස සමහරු නිර්දය ලෙස විවේචනය කරන්නේ 1977 සිට අනුගමනය කළ විවෘත ආර්ථික ප්රතිපත්තිය යි. එය පදනම් විරහිතය ය. ඊට ප්රධාන හේතු දෙකකි.

- පළමුව, විවෘත ආර්ථික ප්රතිපත්තිය හරහා මෙරට ඇති වූ මානව සංවර්ධනය නොසලකා හැරීම.

- දෙවනුව, 1970 ගණන්වලට පෙර ලෝකයේ IMF ස්ථාවර විනිමය අනුපාතය හරහා ආවෘත සහ ප්රාථමික ආර්ථික ක්රමයන් පැවතීම. 1971 දී IMF ස්ථාවර විනිමය අනුපාතය ඇමෙරිකානු රජය විසින් අහෝසි කිරීමෙන් පසු රටවල් නම්ය විනිමය අනුපාතයන් හරහා ගෝලීය වෙළෙඳාමට විවෘත විය. ඒ මගින් 1980 ගණන්වල සිට ශ්රී ලංකාව ඇතුළු බොහෝ දුප්පත් රටවල් ආර්ථික සහ මානව සංවර්ධනයේ සැලකිය යුතු දියුණුවක් ලබන ලදි.

එබැවින්, 1980 ට පෙර ශ්රී ලංකාවේ රාජ්ය ණය පහළ මට්ටමක පැවතීම යහපත් ලක්ෂණයක් නොව ආර්ථිකයේ ප්රාථමික හෝ නොදියුණු ලක්ෂණයකි.

එබැවින්, මෙම විග්රහය පදනම් වන්නේ 1980 ගණන්වල සිට ශ්රී ලංකා රජය සහ මහ බැංකුව විසින් අනුගමනය කළ සාර්ව ආර්ථික කළමනාකරණයේ දුර්වලතාවය හෙවත් රාජ්ය විදේශ ණය මගින් ආර්ථිකය අනවශ්ය ලෙස ඩොලර්කරණය කිරීම හේතු කොට මෙම බංකොලොත් භාවය හට ගැනීමේ මූලය ඉදිරිපත් කිරීම යි.

- රුපසටහන් 01 සහ 02 මගින් ඉහළ අයවැය හිඟය හරහා රාජ්ය ණය ඉහළ යාමේ ප්රවණතාවය දැක්වෙයි. එහෙත්, එය හුදෙක් ආර්ථික ප්රශ්නයක් ලෙස සැලකිය නොහැකිය. ඊට හේතුව, අයවැය හිඟය සහ රාජ්ය ණයෙහි සාර්ව ආර්ථික සහ මානව සංවර්ධන දායකත්වය යි. එහි සංඛ්යාත්මක ඇගයීමක් නොමැත. එබැවින්, රාජ්ය ණය-GDP ප්රතිශතය හෝ ණය සංඛ්යාවන් දෙස බලා රාජ්ය ණය නොතිරසාර භාවයක් පිළිබඳ ව නිගමනයන් කළ නොහැකිය.

උදාහරණ ලෙස රුපසටහන 06 න් පෙන්වන පරිදි 1950 සිට මූර්ත ණය ප්රසාරණය (පාරිභෝගික මිල මට්ටමේ ප්රසාරණය ඉවත් කිරීමෙන් පසු ණය ප්රසාරණය) නාමික/මූල්ය ණය ප්රසාරණයට සාපේක්ෂව මඳ වේගයකින් සිදු ව ඇත. එනම්, 1950 සිට 2022 දක්වා කාලය තුළ, නාමික ණය තොගය 42,036 ගුණයකින් ඉහළ ගිය ද, මූර්ත ණය තොගය ඉහළ ගොස් ඇත්තේ 285 ගුණයකින් පමණි.

- 01 සිට 04 දක්වා රුපසටහන් මගින් දේශීය ණයට සාපේක්ෂව රාජ්ය විදේශ ණය ද ඉහළ යාමේ වේගය දැක්වෙයි. විදේශ ණය ප්රතිශතය 40%-50% ක මට්ටමට ඉහළ නැගීම තුළින් රාජ්ය අයවැය අනිසි ඩොලර්කරණයකට ලක් කොට ඇත. රජයක් ස්වෛරිත්ව මුදලින් අයවැය ක්රියාත්මක කරන බැවින් එයට විදේශ මුදලක් ඇතුල් කිරීමේ පදනම ගැටළුවකි.

- රාජ්ය අයවැය සහ ණය ඩොලර්කරණය තුළින් සමස්ත ආර්ථිකය මුහුණ දුන් විදේශ මුදල් අවදානම රුපසටහන් 05 න් දැක්වෙයි. ඉහළ යන රාජ්ය විදේශ ණයට සාපේක්ෂව මහ බැංකු විදේශ සංචිතය පහළ මට්ටමක අධික ලෙස උච්චාවචනය වීමෙන් ආර්ථික මුහුණ දුන් දැඩි විදේශ මුදල් අවදානම විදහා දැක්වෙයි. මෙහි දී, මහ බැංකුව විසින් විවිධ මැදිහත්වීම් හරහා විනිමය අනුපාතය පහළ මට්ටමක තබා ගැනීමේ නිරන්තර ප්රතිපත්තියක් ද අනුගමනය කොට ඇත.

- මුලින් දැක්වූ පරිදි විදේශ සංචිතයේ ප්රධාන මූලය වූයේ රාජ්ය විදේශ ණය යි. එහි අවදානම් රැසකි.

- පළමුව, මහ බැංකුව විසින් රාජ්ය ණය සඳහා ලැබෙන විදේශ මුදල් රජයෙන් මිල දී ගෙන ඒ සඳහා රුපියල් රජයට ලබා දෙයි. එබැවින්, මහ බැංකු මුදල් මුද්රණය රාජ්ය විදේශ ණය සහ අයවැය මත රැඳීමෙන් ස්වාධීන මූල්ය ප්රතිපත්තියක් මහ බැංකුවට අහිමි විය.

- දෙවනුව, රාජ්ය විදේශ ණය සේවාකරණය සඳහා අවශ්ය විදේශ මුදල් මහ බැංකුව විසින් තම විදේශ සංචිතයෙන් සැපයිය යුතුය. එහෙත්, මහ බැංකුව විසින් තම විදේශ සංචිතය ආර්ථිකයේ වෙනත් විදේශ ගෙවුම් හිඟයන් පියවීම සහ විනිමය අනුපාතය පහළ මට්ටමක පවත්වා ගැනීම් සඳහා ද භාවිතා කරන බැවින් රාජ්ය විදේශ ණය ගෙවීම අවශ්ය වෙලාවලට විදේශ මුදල් සැපයීමට සංචිතය ප්රමාණවත් නොවේ. එවිට, ඒ සඳහා කඩිනමින් නව විදේශ ණය ගැනීමට සිදු වනු ඇත. මහ බැංකුව විසින් අනුගමනය කරනු ලැබූ ආනයන ආර්ථික මූල්යකරණ ක්රමවේදය මෙය විය.

- තෙවනුව, විදේශ ණය ගැනීම විශාල වශයෙන් නිල දිගු කාලීන මූලයන්ගෙන්, කෙටි කාලීන යුරෝ ඩොලර් වෙළෙඳපොළට මාරු වීම සිදු විය. අදාළ රාජ්ය නිලධාරීන් විසින් ණය රැස් කළ ද, යුරෝ ඩොලර් වෙළෙඳපොළ හැසිරීමේ ස්වරූපය සහ අවදානම් පිළිබඳ නිසි දැනුමක් ඔවුන්ට නොවීය.

ඒ අනුව, බංකොලොත් භාවයට මූල හේතුව, 2020-22 කාලය තුළ නව ණය ගැනීමට නොහැකි වීමෙන් මහ බැංකු සංචිතය කඩා වැටීම යි. එබැවින්, මීට මහ බැංකුව වගකිව යුත්තේ, 1950 සිට රාජ්ය ණය කළමනාකරණයත්, විදේශ සංචිත කළමනාකරණයත්, මූල්ය ප්රතිපත්තියත් යන තුනම මහ බැංකුව විසින් සිදු කිරීම යි. එබැවින්, රාජ්ය සහ ආර්ථික බංකොලොත් භාවයට හේතුව රාජ්ය අයවැය නොව, මහ බැංකුවේ විදේශ මුදල් බංකොලොත් භාවය යි.

ආර්ථිකය බංකොලොත් භාවයෙන් මුදවා ගැනීමට රජයට හැකි ද?

- නොහැකිය. ඊට හේතුව, ඒ සඳහා වත්මන් රජයට ඇති එකම විකල්පය IMF ණය වැඩසටහනත්, IMF කොන්දේසි අනුව නව මහ බැංකු පනත ක්රියාත්මක කිරීමත් වීම ය.

- ඒ අනුව, බංකොලොත් භාවයෙන් ගොඩ ඒමට අවශ්ය පරිදි ආර්ථිකයේ මූර්ත අංශය යොමු කිරීමට හැකි ස්වෛරීත්ව රාජ්ය මූල්ය ප්රතිපත්තියක් සහ මහ බැංකු මූල්ය ප්රතිපත්තියක් ක්රියාත්මක කිරීමට රජයට හැකියාවක් නොමැත.

- ඒ අනුව, වත්මන් IMF ණය වැඩසටහන මත පදනම් වූ රාජ්ය මූල්ය සහ මහ බැංකු මූල්ය ප්රතිපත්ති තුළින් උත්සාහ කරන්නේ, ඉහත දැක්වූ පරිදි දැනට බිඳ වැටී ඇති රාජ්ය විදේශ ණය සහ විදේශ සංචිතය මත පදනම් වූ ආනයන ආර්ථික මූල්යකරණ ක්රමවේදය වාත්තු කොට නැවත ක්රියාත්මක කිරීම යි. එය හුදෙක් පොදුජනයා සතුටු කෙරෙන තාවකාලික පිළියමකි. එය පැරණි මෝටර් රථයක් මෙන් නැවතත් නුදුරු අනාගතයේ දී බිඳ වැටෙනු ඇත.

- එබැවින්, ඉහත දැක්වූ බිම් වගුවෙන් සහ රුපසටහන් දැක්මෙන් ඉදිරිපත් කෙරෙන කථාන්දරය වෙනස් කොට රාජ්ය විදේශ ණය නොවන තිරසාර විදේශ මුදල් අතිරික්තයක් ජනිත කෙරෙන මූර්ත ආර්ථිකයක් නිර්මාණය කෙරෙන සාර්ව ආර්ථික කළමනාකරණ දැක්මක් සහිත ක්රමවේදයක් අදාළ රාජ්ය අධිකාරීන් විසින් ඉදිරිපත් කළ යුතුය.

- එහෙත්, ඔවුන් විසින් දැනට කරනු ලබන්නේ, IMF පෙන්වා එහෙන් මෙහෙන් විදේශ ණය ටිකක් ගෙන, මහ බැංකු විදේශ සංචිත ඉලක්කම ඉහළ නවා, ඉන් ටිකක් බැංකු වෙත අළෙවි කොට විනිමය අනුපාතය නැවත බස්සවා, ආර්ථිකය දැන් බංකොලොත් බවින් එළියට එමින් පවතින බවට කථා නිර්මාණය කිරීම යි. විදේශ ණය පැහැර හැර, ඒවා ප්රතිව්යුහගත කරන බව පවසමින්, එසේ කිරීම ආර්ථික විශේෂඥ ක්රියාවක් නොවේ. එය, එම නිලධාරීන්ට තම මහජන ආසනවල කලක් ගත කිරීමට පමණක් ප්රමාණවත් ය. ශ්රී ලංකා රජයේ ද ප්රධාන පරීක්ෂක වරයෙකු සිටියේ නම්, මෙය ප්රතිපත්ති වංචාවක් බවට නිගමනය කොට නඩු පවරනු ඇත.

(වත්මන් ශ්රී ලංකා ඓතිහාසික ආර්ථික අර්බුදය නිරාකරණයට අවශ්ය නව්ය ප්රතිපත්ති කඩිනමින් ක්රියාත්මක කිරීම පිළිබඳ ව සිදුවන කාලීන විද්වත් කතිකාවතට හුදෙක් වෘත්තීය අභිලාෂයෙන් දායකවීමේ අරමුණින් මෙම ලිපිය සකසන ලදි. මෙම ලිපියෙහි ඇතුළත් අදහස් සියල්ල ආර්ථික විද්යාව විෂය පිළිබඳ ව මා විසින් අධ්යයනය කරන ලද තොරතුරු සහ දැනුම මත පදනම් වූ පෞද්ගලික අදහස් ය. එහි කිසිවෙකු පෞද්ගලිකව ද්වේශ සහගත ලෙස විවේචනය හෝ අපහසු තාවයකට පත් කිරීමේ අරමුණක් නොමැත.)

| පි. සමරසිරි

[ආර්ථික විද්යාව බී.ඒ. ගෞරව (කොළඹ විශ්ව විද්යාලය) සහ එම්.ඒ. (කැන්සස් විශ්ව විද්යාලය)]

හිටපු නියෝජ්ය අධිපති, ශ්රී ලංකා මහ බැංකුව

(හිටපු බැංකු අධීක්ෂණ අධ්යක්ෂක, මහ බැංකු සහකාර අධිපති, මහ බැංකු මුදල් මණ්ඩල ලේකම්, ණය තොරතුරු කාර්යාංශයේ සභාපති, ශ්රී ලංකා ගිණුම් සහ විගණන ප්රමිති සමීක්ෂණ මණ්ඩලයේ සභාපති, ශ්රී ලංකා බැංකු කරුවන්ගේ ආයතනයේ උප සභාපති සහ සභාපති, ශ්රී ලංකා රක්ෂණ නියාමන කොමිසමේ සාමාජික, ශ්රී ලංකා විනිමය සහ සුරකුම්පත් කොමිසමේ සාමාජික සහ බැංකු සහ ආර්ථික විද්යා ග්රන්ථයන් 12 ක කතෘ)

(economydiscovery – the leader)